Blogginnlegg —

Blogg: – Jeg tjener ikke fett på bolig

Av: Kristina Picard, forbrukerøkonom i Storebrand

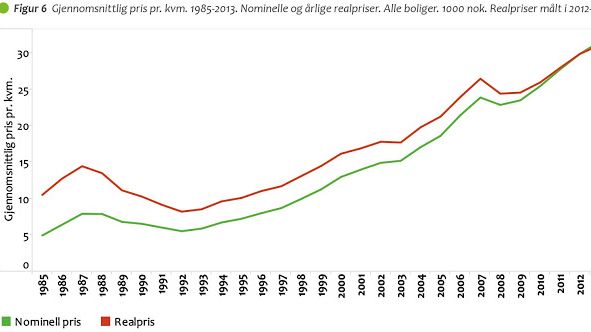

I Norge har vi hatt en voldsom boligprisvekst de siste årene, og ord som «boligprisfest» og «boligbonanza» har vært utbredt i norske medier. Men mange jubler for prisstigning uten grunn.

Dette forsøker jeg å forklare i media, blant annet her på Aftenposten.no

Særlig her i Oslo, hvor jeg bor, hører man historier om hvor mye «alle» tjener på boligene sine. Fremstillingen om at lave boligrenter og stigende boligpriser er noe å sprette champagnekorken for, er utbredt, men også misvisende for veldig mange av oss. Boligprisfesten er en fest svært mange av oss ikke er invitert til.

Hvis et boligkjøp er en langsiktig investering du gjør én gang, ja, da er stigende boligpriser heldig for den samlede økonomien din. Hvis du derimot, som meg, drømmer om en større (og dermed også dyrere) bolig etter hvert, så er sannheten fort en annen.

De som tjener på prisoppgangen, er de som har fått alle de kvadratmeterne de ønsker seg, og/eller de som eier flere boliger enn de selv trenger, altså de som kjøper som investering og leier ut. Som svært mange andre nordmenn eier jeg bare én bolig, og jeg må kjøpe og selge i samme marked. Gevinsten får jeg dermed liten glede av, med mindre jeg vil selge og gå over i leiemarkedet eller flytte til distriktet.

De av oss som mangler fremtidige kvadratmetere i bolig, og som har tenkt å kjøpe noe større i fremtiden, må handle dyrere gitt at prisveksten fortsetter. Veldig mange av dagens boligeiere er i denne situasjonen, og mange planlegger å kjøpe bolig kanskje to og tre ganger til før de eier den boligen de ønsker å bo lenge i.

For oss som skal kjøpe oss oppover i boligmarkedet, er kraftig boligprisvekst en fiende. Leiligheten min kan ha steget fra 3 til 3,3 millioner, men den neste boligen har steget mye mer. I tillegg er det som regel store kostnader forbundet med kjøp og salg, spesielt dokumentavgift og meglerhonorar. Og ikke glem kostnadene ved selve flyttingen: leie av flyttebil, nye møbler og annet utstyr og kanskje til og med oppgradering av den nye boligen.

Godt voksne med barn som har flyttet ut, kan dessuten oppleve at (den etter hvert litt slitne) villaen de eier, ikke er så mye mer verdt enn den moderne leiligheten de ønsker seg sentralt i byen.

Rett skal være rett: Førstegangsetablerere er heller ikke tjent med et kraftig boligprisfall over lang tid. Da forsvinner hardt opparbeidet egenkapital, med den konsekvens at banken ikke gir deg lån til kjøp av større bolig. Det beste for de fleste er, slik jeg ser det, svakt stigende boligpriser i takt med inflasjonen, slik at reallønnsveksten og sparing gjør at man kan kjøpe seg dyrere bolig med årene. Med flatere boligpriser vil det i større grad være mulig å spare seg inn i boligmarkedet.

Derfor er jeg enig med kollega og makroøkonom Olav Chen i følgende påstand: «Begrepet «taper» i boligmarkedet kan utvides til å gjelde langt flere enn de som ikke eier sin egen bolig. Alle de som eier i dag, men som har tenkt å kjøpe seg større bolig senere, er tapere ved en kraftig boligprisoppgang.» Derimot er det mange som kan glede seg hvis vi nå får en viss nedgang i boligprisene.